「子ども・子育て支援金制度」の負担額と実務対応のポイント

目次

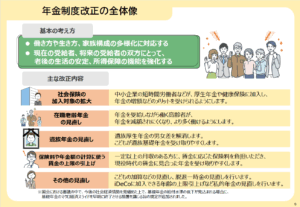

1. 導入:なぜ今、新しい制度が始まるのか?

日本の少子化は、当初の政府推計を上回るスピードで進行しています。2023年の出生数は過去最低の73万人を下回り、合計特殊出生率も1.20と危機的な状況です 。政府は「2030年代に入るまでが、少子化傾向を反転できるラストチャンス」と位置づけ、抜本的な対策に乗り出しました。

これまでの対策が局所的な支援に留まっていたのに対し、2026年4月から始まる「子ども・子育て支援金制度」は、社会全体で子育てを支える「社会連帯」の理念に基づいています 。子育てを個人の問題ではなく、将来の労働力や社会保障を維持するための「共同投資」と捉え、持続可能な社会を目指すための新しい挑戦です。

2. 制度の概要:医療保険料に上乗せされる仕組み

この制度は、独立した税金を創設するのではなく、私たちが加入している公的医療保険(健康保険、国民健康保険など)の枠組みを活用して徴収されます 。これにより、現役世代だけでなく高齢者や企業も含めた「全世代・全経済主体」で支え合う仕組みとなります 。

2026年度(令和8年度)から開始され、徴収総額は段階的に引き上げられる計画です。

- 2026年度:約6,000億円規模

- 2027年度:約8,000億円規模

- 2028年度:約1兆円規模(上限)

政府は「医療・介護の歳出改革による社会保険料の抑制分」の範囲内で支援金を構築するため、国民の実質的な追加負担は生じないという説明を行っています 。

3. 【徹底比較】私の負担額はいくら?(詳細試算と計算式)

支援金の負担額は、加入している医療保険の種類と収入に応じて決定されます。会社員などの被用者保険(協会けんぽ等)の場合、健康保険料と同様に会社と従業員が半分ずつ負担する「労使折半」となります 。

(1) 会社員・公務員(被用者保険)の計算と試算

毎月の負担額は、以下の計算式で算出されます 。

月額支援金 = 標準報酬月額×支援金率

※個人負担分はこの半額となります。

【年収別・個人負担額(月額)の目安】

支援金率は2026年度の0.23%(労使合計)から、2028年度には0.4%程度まで段階的に引き上げられる見込みです 。

| 年収目安 | 標準報酬月額 | 2026年度(月額:個人負担) | 2028年度(月額:個人負担) |

| 200万円 | 17万円 | 約192円 ~ 200円 | 約250円 |

| 400万円 | 34万円 | 約384円 ~ 400円 | 約500円 |

| 600万円 | 50万円 | 約575円 ~ 600円 | 約750円 |

| 800万円 | 65万円 | 約767円 ~ 800円 | 約1,000円 |

| 1,000万円 | 83万円 | 約959円 ~ 1,000円 | 約1,250円 |

(2) 自営業・フリーランス(国民健康保険)

一世帯当たりの平均月額は以下の通りです 。各市区町村の条例に基づき、所得や世帯人数に応じて決定されます。

- 2026年度:平均 約300円

- 2028年度:平均 約450円

- 配慮措置:18歳までの子どもに係る「均等割額」は全額免除されます。また、低所得世帯には最大7割の軽減措置が適用されます 。

(3) 75歳以上(後期高齢者医療制度)

被保険者一人当たりの平均月額は以下の通りです 。

- 2026年度:平均 約200円

- 2028年度:平均 約350円

- 配慮措置:年金収入のみの単身世帯(年収150万円まで)は月額50円程度に抑えられます 。

4. 給付のメリット:子育て世帯への「6つの支援」

集められた支援金は、以下の6つの主要施策に充てられます 。これにより、高校卒業までに受け取れる給付改善額は一人当たり約146万円、現行の児童手当と合わせると合計約352万円に達する見込みです 。

- 児童手当の拡充(2024年10月〜):所得制限撤廃、高校生年代までの延長、第3子以降の増額(3万円) 。

- 妊婦のための支援給付(2025年4月〜):妊娠・出産時に計10万円の経済支援を支給 。

- 出生後休業支援給付(2025年4月〜):育児休業給付と合わせ、最大28日間、手取り10割相当を保障 。

- 育児時短就業給付(2025年4月〜):2歳未満の子の養育で時短勤務をする場合、賃金の10%を支給 。

- こども誰でも通園制度(2026年4月〜):就労状況に関わらず、時間単位で柔軟に保育所を利用可能 。

- 国民年金保険料の免除(2026年10月〜):自営業者等の第1号被保険者が1歳までの育児期間中、保険料を全額免除 。

5. 給与明細書への記入と実務上の対応

支援金の徴収開始に向け、企業の給与計算実務では以下の対応が必要になります。

給与明細への表示方法

こども家庭庁は法令上の義務ではないとしつつも、制度への理解を得るために「内訳」の明示に協力を求めています 。

- 方法1:健康保険料に合算し、備考欄等に「うち支援金〇〇円」と記載する 。

- 方法2:「子ども・子育て支援金」として独立した項目を設ける 。システム改修が可能であれば、従業員への説明責任を果たすためにも個別に表示することが望ましいでしょう。

実務上の注意点

- 徴収開始時期:2026年4月分保険料から徴収が始まります。翌月徴収の企業では、2026年5月支給の給与から手取り額が変化します 。

- 人件費予算への反映:労使折半となるため、会社負担分も発生します。

まとめ

本制度の最大の論点は、なぜ税金ではなく、医療保険料に上乗せする「社会保険の仕組み」を選んだのかという点にあります。

批判的な立場からは、税金として徴収する場合に必要な国会での厳しい予算審議や、国民への丁寧な説明を避けるための「安易な増税(ステルス増税)」ではないかという厳しい指摘がされています。本来、医療保険は「病気や怪我」というリスクに備えるためのものであり、少子化対策という国家の構造的課題の財源をここに求めるのは「筋が違う」という声もあります。

一方で、社会保険の仕組みを活用する背景には、「広く浅く」全世代から公平に負担を募りやすいことや、徴収した資金が「子育て支援」という特定の目的以外に流用されない仕組みを確保できるというメリットもあります。

私としては、制度の是非はさておき、実務上、従業員の手取り額が確実に減少するという事実に着目せざるを得ません。単に「法律で決まったから」と説明するだけでは、従業員の社会保険制度への不信感がこれまで以上に増します。給与明細上の控除増という現実のギャップを埋めるためには、拡充された給付制度の周知がこれまで以上に重要となります。